“Aku kurang ngerti dengan pajak TER,” keluh seorang karyawan di grup medsos tentang aturan Pajak Baru Pakai TER PPh 21. Yang karena bingung meng-upload keluh kesah terkait perubahan dalam perhitungan pajak gaji karyawan. Maka, sahut menyahut soal pajak dari yang dodolan peyek, sampai eksrim gerobak mencuat. Artinya, sosialisasi mengenai pajak hal ini belum sukses dipahami.

MATRANEWS.id — Implementasi Tarif Efektif Rata-rata (TER) dalam PPh Pasal 21: Upaya Penyederhanaan dan Dampaknya pada Gaji Karyawan

Tujuan dari terbitnya aturan ini adalah penyederhanaan penghitungan PPh Pasal 21 dalam bentuk Tarif Efektif Rata-rata (TER).

Pada 1 Januari 2024, penerapan tarif efektif rata-rata (TER) untuk Pajak Penghasilan (PPh) Pasal 21 mulai berlaku sesuai dengan Peraturan Pemerintah Nomor 58 Tahun 2023.

Aturan ini, sebagaimana disampaikan oleh Direktorat Jenderal Pajak (DJP) melalui akun Instagramnya @ditjenpajakri, bertujuan untuk menyederhanakan penghitungan PPh Pasal 21 dengan menggunakan tarif efektif rata-rata (TER).

DJP menegaskan bahwa ini bukanlah penerapan pajak baru, sehingga tidak akan menambah beban pajak baru bagi para pegawai.

Dasar perhitungan PPh 21 mengacu pada Tarif Pasal 17 Ayat 1 huruf a Undang-Undang Pajak Penghasilan (UU PPh), dengan penambahan tarif efektif rata-rata harian dan bulanan.

DJP meyakinkan bahwa perubahan ini tidak akan memberikan beban tambahan kepada para pegawai, melainkan hanya untuk menyederhanakan penghitungan.

Menurut Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP, Dwi Astuti, aturan tersebut tidak akan membebankan para pegawai dengan tambahan beban pajak baru.

Pengenaan TER pada pajak gaji karyawan diatur dalam Pasal 13 PMK 168 tahun 2023. Terdapat dua instrumen yang disiapkan oleh DJP untuk membantu pemberi kerja dalam menghitung PPh Pasal 21, yaitu kalkulator pajak yang dapat diakses melalui situs pajak.go.id dan buku pedoman penghitungan pemotongan PPh 21.

Meskipun demikian, mungkin terdapat kebingungan terkait penurunan gaji yang disebabkan oleh penggunaan metode TER ini. Namun, menurut Buku Cermat Pemotongan PPh Pasal 21/26 yang diterbitkan DJP, tidak ada pajak baru atau beban tambahan dalam pengenaan PPh atas wajib pajak orang pribadi dengan skema TER.

Metode ini hanya merumuskan kembali tahapan penghitungan dalam bentuk tarif efektif.

Simulasi TER PPh 21 untuk gaji Rp 15,5 juta per bulan dapat memberikan gambaran lebih jelas tentang bagaimana perhitungan pajak dilakukan.

Seorang pegawai tetap dengan status tidak menikah dan tidak memiliki tanggungan yang menerima gaji Rp 15,5 juta per bulan, akan mengalami pemotongan PPh Pasal 21 setiap bulannya sesuai dengan tarif efektif bulanan yang berlaku.

Pada bulan terakhir dalam tahun pajak, perhitungan kembali normal seperti sebelumnya.

Adapun kelebihan pemotongan PPh Pasal 21 akan dikembalikan oleh pemberi kerja kepada pegawai bersangkutan, disertai dengan bukti pemotongan PPh Pasal 21 Masa Pajak Terakhir. Pegawai juga wajib melaporkan penghasilan yang diterima dari pemberi kerja dalam SPT Tahunan PPh.

Dengan demikian, implementasi tarif efektif rata-rata (TER) dalam PPh Pasal 21 merupakan langkah menuju penyederhanaan penghitungan pajak yang tidak seharusnya memberikan beban tambahan kepada para pegawai.

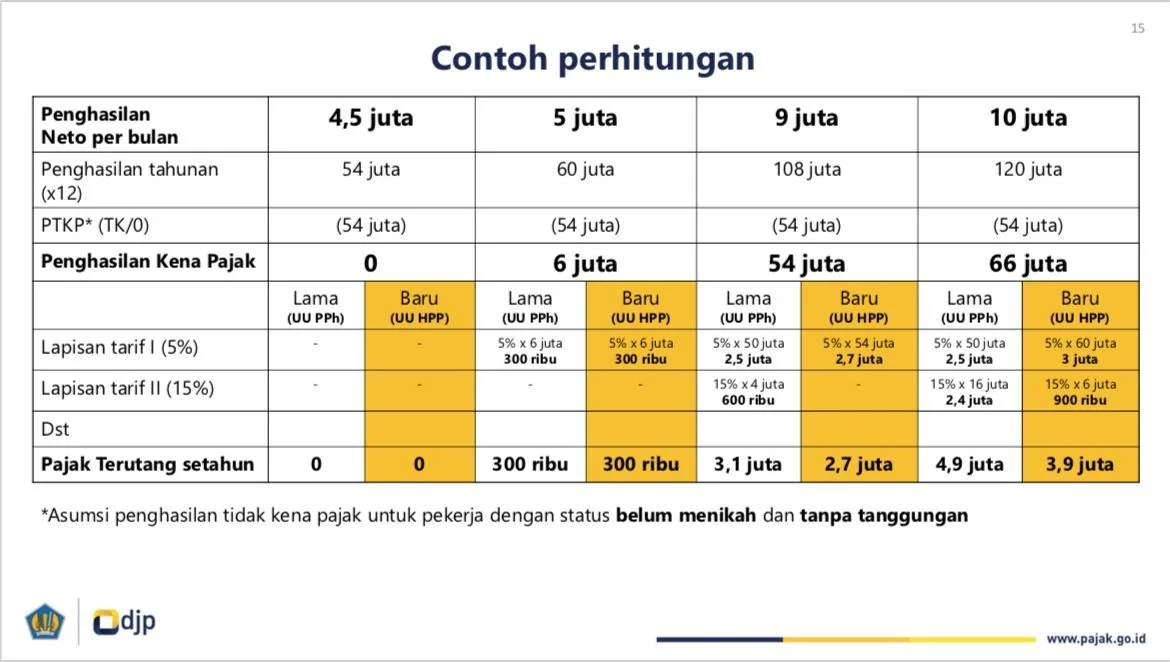

Perbandingan cara penghitungan pajak penghasilan lama dan skema TER

Berlakunya skema TER pada penghitungan pajak penghasilan, membuat pelaku usaha dan karyawan gusar. Pasalnya, skema ini dianggap sebagai beban tambahan karena cara penghitungannya yang berbeda dengan penghitungan pajak penghasilan yang biasanya.

Hal tersebut kemudian dijelaskan bahwa skema TER ini bukanlah beban tambahan, dan pada praktiknya justru mempermudah penghitungan pajak penghasilan bulanan gaji karyawan.

Cara penghitungan pajak penghasilan sebelumnya:

-Hitung penghasilan bruto Anda dalam setahun, termasuk gaji pokok, tunjangan, makan, transportasi, kesehatan, dll.

-Hitung PTKP (Penghasilan Tidak Kena Pajak) sesuai dengan status kekeluargaan, apakah Anda sudah menikah atau belum, hingga jumlah anak.

-Kurangi dengan tunjangan biaya jabatan 5% (maksimal Rp6 juta) dan iuran pensiun 5% (maksimal Rp2,4 juta). Kedua biaya tersebut diambil dari penghitungan gaji bruto selama setahun.

-Hitung gaji neto (gaji bruto – PTKP – iuran jabatan atau pensiun).

-Setelah gaji neto didapat, kalikan dengan besaran tarif pajak yang berlaku.

Cara penghitungan pajak penghasilan skema TER:

Harian: Gaji bruto harian dikalikan dengan besaran pajak pada skema TER berdasarkan kategori A, B, atau C

Bulanan: Gaji bruto bulanan dikalikan dengan besaran pajak pada skema TER berdasarkan kategori A, B, atau C

Contoh penghitungan tarif pajak efektif TER 2024

Untuk lebih memahami lagi, berikut contoh perbandingan penghitungan pajak penghasilan Pasal 17 (pajak progresif) dengan penghitungan pajak penghasilan skema TER (Tarif Efektif Rata-rata terbaru).

Rosi, seorang Wajib Pajak Orang Pribadi yang telah menikah dan tidak memiliki tanggungan, bekerja sebagai pegawai tetap di PT NBC dengan penghasilan bulanan sebesar Rp10.000.000,00.

Perhitungan PPh lama:

Menurut peraturan pemotongan PPh yang berlaku saat ini, perhitungan dilakukan sebagai berikut:

Dengan mengurangkan Biaya Jabatan sebesar 5% dari gaji Rp10.000.000,00, yaitu Rp500.000,00, maka penghasilan neto bulanan Indi menjadi Rp9.500.000,00. Penghasilan neto setahun dihitung dengan mengalikan penghasilan neto bulanan dengan jumlah bulan, yaitu:

12×Rp9.500.000,00=Rp114.000.000,00

12×Rp9.500.000,00=Rp114.000.000,00

Berdasarkan status Rosi sebagai kawin tanpa tanggungan (K/0), PTKP setahunnya adalah Rp58.500.000,00. Sehingga, total pengurangan dari penghasilan neto setahun adalah Rp58.500.000,00, dan Penghasilan Kena Pajak setahun menjadi Rp55.500.000,00.

Maka, total PPh Pasal 21 terutang dihitung sebagai 5% dari Rp55.500.000,00, yaitu Rp2.775.000,00. PPh Pasal 21 per bulannya menjadi Rp2.775.000,00 dibagi 12, dengan total akhir sebesar Rp231.250,00.